Ελλάδα

Νέα διαμερίσματα: Πόσα πιάνουν – Ο νέος χάρτης στην Αττική [Αναλυτικοί πίνακες για όλο το Λεκανοπέδιο]

Αύξηση της τάξεως του 30% στην Αθήνα και του 20,8% πανελλαδικά έχουν καταγράψει οι τιμές πώλησης κατοικιών από το 2018 έως και το τέλος του 2021.

Αυτό προκύπτει από την ανάλυση των σχετικών στοιχείων που δημοσιεύει η Τράπεζα της Ελλάδος. Κατά το 2021, η πανελλαδική αύξηση των τιμών ανήλθε σε 7,1%, έναντι αύξησης 4,5% το 2020.

Τα νεόδμητα διαμερίσματα κατέγραψαν άνοδο της τάξεως του 7,4% στο σύνολο του έτους (από αύξηση 4,9% το 2020), ενώ ο μέσος ετήσιος ρυθμός αύξησης των τιμών για τα παλαιότερα διαμερίσματα διαμορφώθηκε σε 6,9%, έναντι αύξησης 4,2% το 2020.

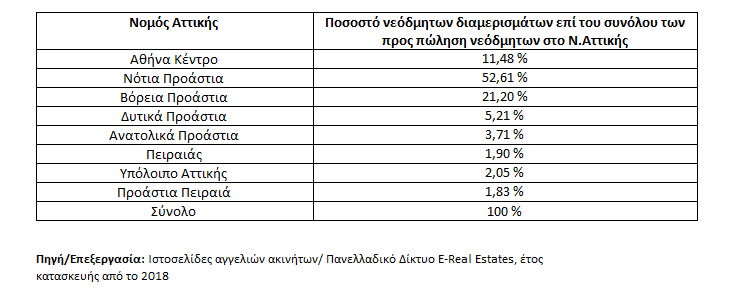

Η διαθεσιμότητα νεόδμητων κατοικιών στο Ν. Αττικής καταγράφεται μικρή σε σχέση με το σύνολο των προς πώληση ακινήτων. Η μικρή διαθεσιμότητα νεόδμητων κατοικιών συνάρτηση με την αύξηση τόσο των υλικών όσο και των τιμών πώλησης ή/και ποσοστό

αντιπαροχής των οικοπέδων, κρατά τις ζητούμενες τιμές πώλησης σε υψηλά επίπεδα.

Μπορεί οι αγγελίες νεόδμητων ακινήτων προς πώληση με τα παραπάνω χαρακτηριστικά να «κατακλύζουν» τα portal αγγελιών, αλλά μη ξεχνάμε ότι στα portal αγγελιών ένα διαμέρισμα μπορεί να έχει εγγραφεί – καταχωρηθεί 2-3-4 ή/και περισσότερες φορές από διαφορετικό διαχειριστή (μεσίτη, κατασκευαστή, ιδιοκτήτη κλπ.) για την πώλησή του. Άρα ο πραγματικός αριθμός διαθέσιμων ακινήτων είναι αρκετά μικρότερος.

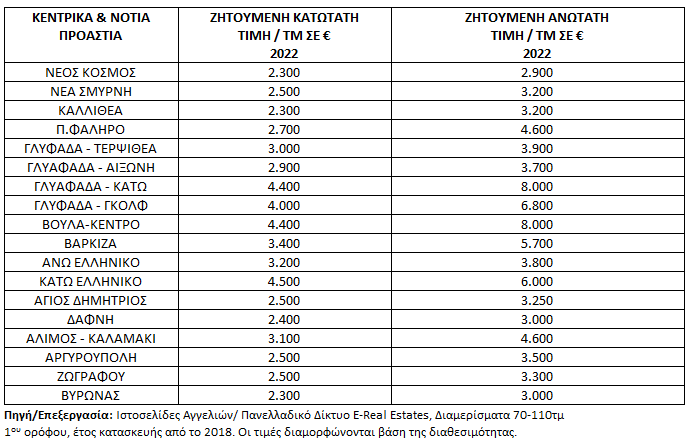

Ο μεγαλύτερος αριθμός νεόδμητων ακινήτων (70-110τμ) κατασκευής μετά το 2018 σε σχέση με το σύνολο των νεόδμητων ακινήτων στο Ν. Αττικής του ιδίου έτους κατασκευής, καταγράφεται στα Κεντρικά & Νότια Προάστια (Νέα Σμύρνη, Γλυφάδα, Βούλα, Ηλιούπολη, Αλιμο, Παλαιό Φάληρο κλπ)

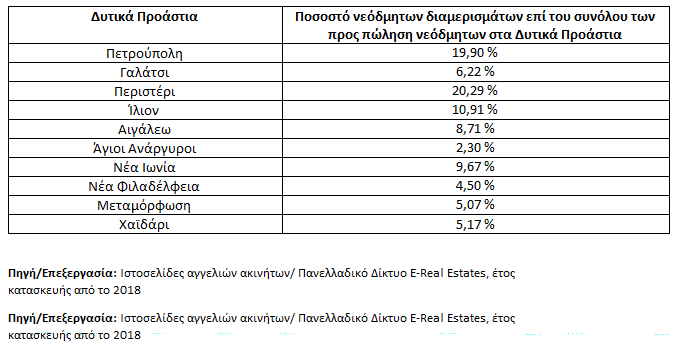

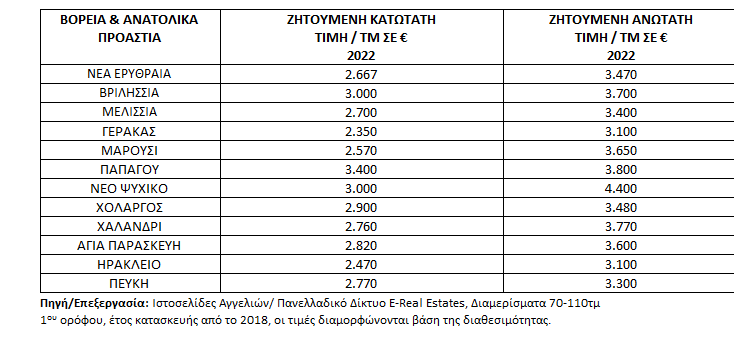

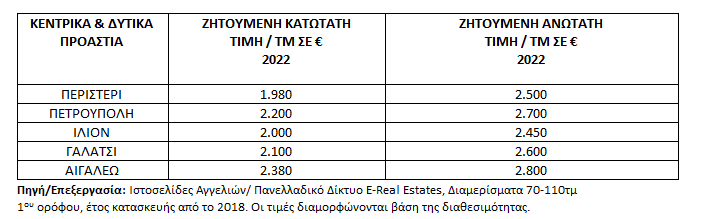

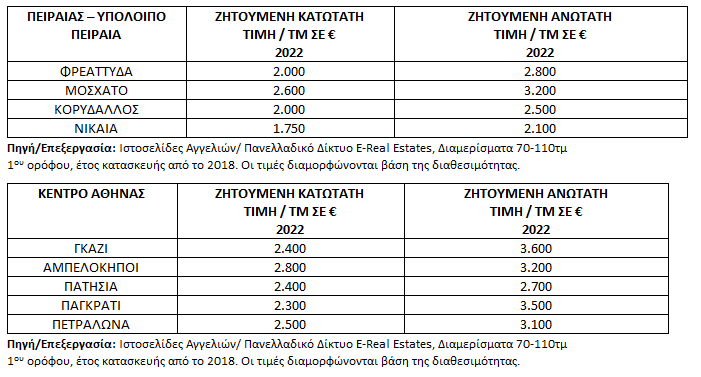

Στα Βόρεια & Ανατολικά Προάστια, ο μεγαλύτερος αριθμός νεόδμητων ακινήτων κατασκευής μετά το 2018, καταγράφεται στο Ηράκλειο, στα Βριλήσσια, στο Μαρούσι και στο Χαλάνδρι. Σε αντίθεση με την Κηφισιά και τον Γέρακα που δεν διαθέτουν μεγάλη διαθεσιμότητα. Στα Κεντρικά & Δυτικά Προάστια, ο μεγαλύτερος αριθμός νεόδμητων ακινήτων κατασκευής μετά το 2018 καταγράφεται στη Πετρούπολη, στο Περιστέρι και στο Γαλάτσι.

Γιατί καταγράφονται αποκλείσεις ακόμη και άνω των 1.000€/τμ μεταξύ κατώτατης και ανώτατης ζητούμενης τιμής πώλησης ;

Οι περισσότεροι κατασκευαστές ακόμη και στα «hot» προάστια της Αττικής προσπαθούν να πουλήσουν ή/και να κλείσουν μέσω προκαταβολής τα νεόδμητα διαμερίσματα από τα σχέδια μέσω φωτορεαλιστικών, διασφαλίζοντας έτσι ρευστότητα για την ανέγερση του έργου – πολυκατοικίας αλλά ταυτόχρονα να «μετρήσουν» στην πράξη την ζήτηση για αγορά νεόδμητου ακινήτου στις ζητούμενες – αρχικές τιμές πώλησης.

Ο λόγος που καταγράφεται μεγάλη διαφορά ανάμεσα στην κατώτατη και την ανώτατη ζητούμενη τιμή πώλησης, είναι, διότι, είτε ο κατασκευαστής είχε αγοράσει το οικόπεδο πριν 4-5-6 χρόνια που οι τιμές ήταν πολύ χαμηλές σε σχέση με τα τέλη του 2018, αρχές του 2019, ή έχει «κλείσει» σε καλό ποσοστό αντιπαροχής το οικόπεδο από τον οικοπεδούχο χωρίς να πιέζεται χρονικά για την αποπεράτωση ή/και έχει ήδη προβεί σε αποπεράτωση πριν την ραγδαία αύξηση των υλικών.

Παράλληλα μη ξεχνάμε ότι, όταν κλείνεις – δίνεις προκαταβολή για αγορά διαμερίσματος από τα σχέδια (σε μεγάλο ποσοστό των αγγελιών, οι πωλήσεις πραγματοποιούνται μέσω φωτορεαλιστικών), χωρίς να έχει ανεγερθεί ή/και ολοκληρωθούν όλες οι εργασίες, η τιμή πώλησης είναι πάντα χαμηλότερη ιδιαίτερα αν ο κατασκευαστής δεν έχει πουλήσει το μεγαλύτερο ποσοστό των διαμερισμάτων της πολυκατοικίας. Ενώ, σημαντικός παράγοντας διαμόρφωσης της τιμής αποτελεί, η ποιότητα κατασκευής, η τοποθεσία, η θέα και αν διατίθεται μαζί με το διαμέρισμα χωρίς επιπλέον κόστος αγοράς, ξεχωριστή αποθήκη και parking.

Η αύξηση των οικοδομικών υλικών

Οι αυξήσεις στα οικοδομικά υλικά συσωρευτικά αγγίζουν ακόμη και το 30%-35%. Η αύξηση στις τιμές των οικοδομικών υλικών, σε συνάρτηση με την αύξηση των τιμών οικοπέδων, αποτελούν τον καθοριστικό συνδυασμό που επηρεάζουν τις ζητούμενες τιμές πώλησης νεόδμητων κατοικιών. Στο σημείο αυτό, θα πρέπει να αναρωτηθούμε σε ποιο επίπεδο οι άνωθεν παράγοντες θα επηρεάσουν τις ζητούμενες τιμές πώλησης και παράλληλα, αν θα υπάρχει δυνατότητα και αγοραστικό ενδιαφέρον.

Παράλληλα, το κόστος αυτό, στην περίπτωση που δεν απορροφηθεί από τον κατασκευαστή, ο οποίος θα χάσει από το κέρδος του, θα πιέσει την τιμή πώλησης των οικοπέδων και των ποσοστών αντιπαροχής.

Είτε ο κατασκευαστής θα μετακυλήσει αυτό το κόστος στα υπόλοιπα μη πωληθέντα ακίνητα έτσι ώστε να περιορίσει τη ζημιά του από τα ήδη κλεισμένα πωληθέντα, στην περίπτωση που για παράδειγμα ο κατασκευαστής είχε πουλήσει το 30 ή το 40% των διαμερισμάτων από τα σχέδια και το άλλο 60% ή 70% του μένει προς πώληση. ‘Η αλλιώς θα πιέσουν περισσότερο τις τιμές αγοράς του οικοπέδου ή το ποσοστoύ αντιπαροχής.

Πού υπάρχουν τα περισσότερα νεόδμητα στην Αττική ανά περιοχή

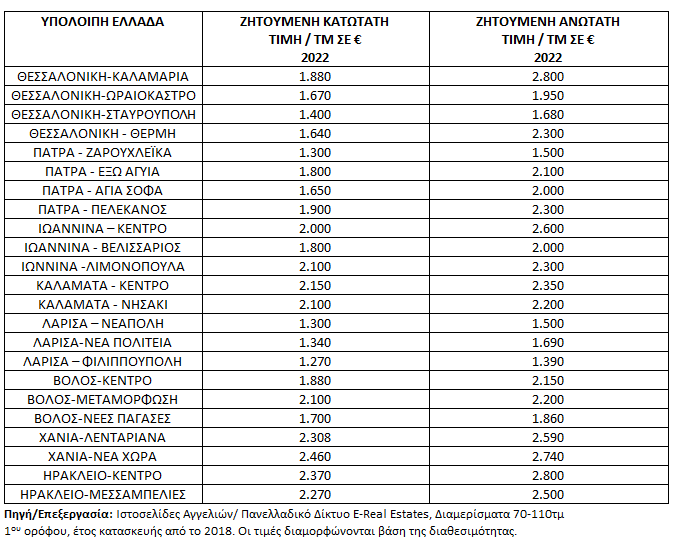

Οι ζητούμενες τιμές πώλησης νεόδμητων διαμερισμάτων

Γράφει ο Θεμιστοκλής Μπάκας

Πρόεδρος Πανελλαδικού Δικτύου E-Real Estates

Χριστούγεννα: Ποιες μέρες θα έχουμε κλειστές τράπεζες

Προσλήψεις ΑΣΕΠ: Εκδόθηκαν τα οριστικά αποτελέσματα σε 3 προκηρύξεις

ΔΥΠΑ: Αύξηση κατά 15,5% στους εγγεγραμμένους ανέργους τον Νοέμβριο – Ξεπέρασαν τους 960.000

Δώρο Χριστουγέννων: Τι πρέπει να κάνουν όσοι δεν είδαν πληρωμή