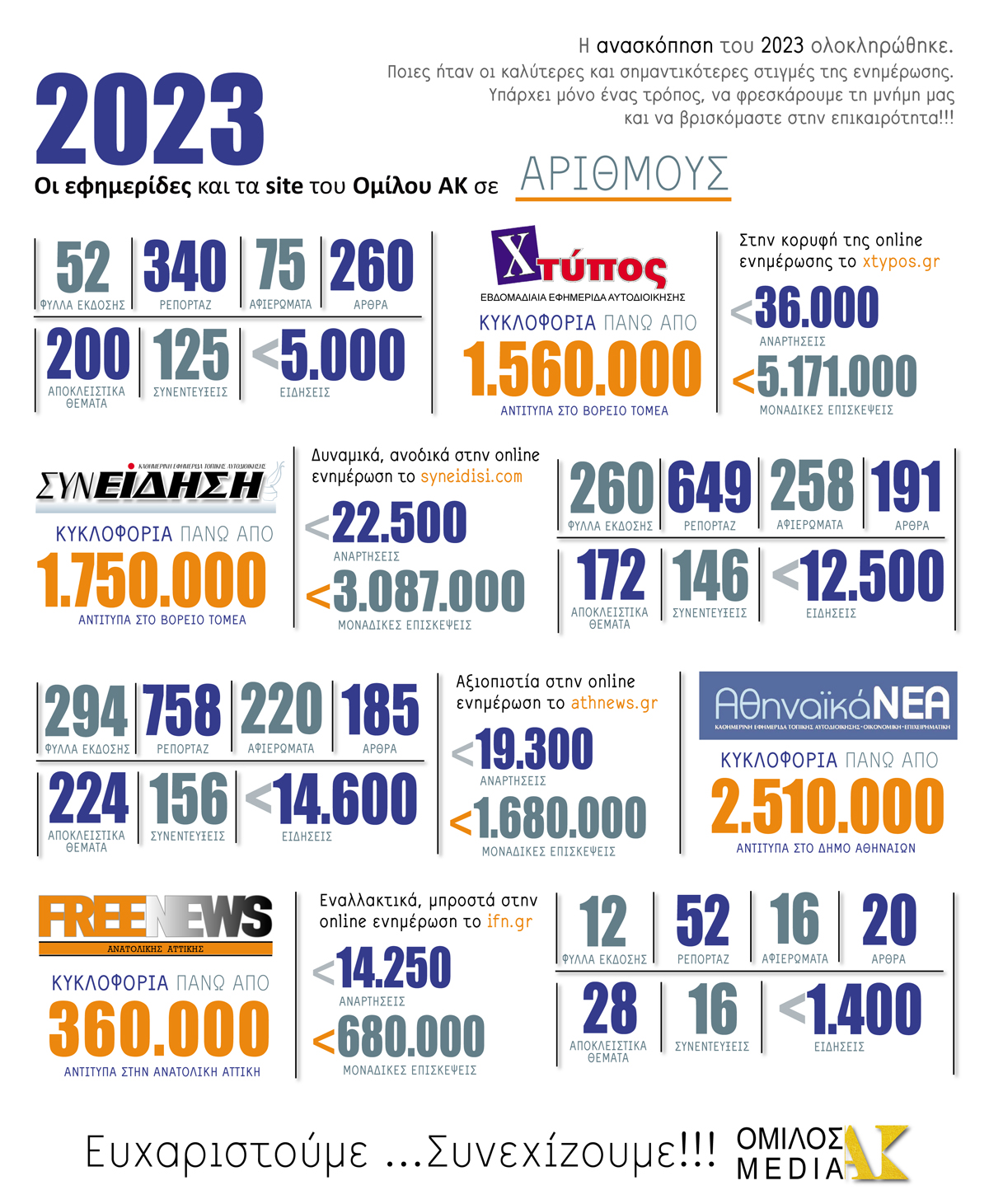

Ειδήσεις

Οι νέοι κωδικοί στις φορολογικές δηλώσεις

Με νέους κωδικούς που αφορούν κυρίως τους 730.000 ελεύθερους επαγγελματίες και αυτοαπασχολούμενους εκδόθηκε το νέο έντυπο Ε1 της φορολογικής δήλωσης, με την ΑΑΔΕ να ανοίγει εκτός απροόπτου σήμερα την ηλεκτρονική πύλη για την υποβολή των φορολογικών δηλώσεων.

Οι επαγγελματίες θα δουν στο Ε1 της δήλωσης προσυμπληρωμένα τα ποσά του ελάχιστου τεκμαρτού εισοδήματος που έχει υπολογίσει η ΑΑΔΕ με βάση τα έτη άσκησης της δραστηριότητας, το κόστος μισθοδοσίας και τον τζίρο.

Συγκεκριμένα, σε ειδικό πίνακα θα αναλύεται ο τρόπος προσδιορισμού του ελάχιστου καθαρού ποσού επιχειρηματικής δραστηριότητας ενώ όσοι διαφωνούν με το τεκμαρτό εισόδημα και θελήσουν να αποδείξουν μετά τη διενέργεια ελέγχου ότι το πραγματικό τους εισόδημα είναι χαμηλότερο από το τεκμήριο θα πρέπει να το δηλώσουν στους κωδικούς 443- 444 του Ε1.

Οι νέοι κωδικοί του εντύπου Ε1 που θα πρέπει να προσέξουν οι επαγγελματίες είναι οι εξής:

- Κωδικοί 405-406. Συμπληρώνεται από την εφορία το ελάχιστο ποσό καθαρού εισοδήματος. Στην ανάπτυξη του σχετικού εσωτερικού υποπίνακα θα εμφανίζονται αναλυτικά οι υπολογισμοί της φορολογικής διοίκησης ως προς τον προσδιορισμό του ελάχιστου ποσού καθαρού εισοδήματος.

- Κωδικοί 407-408. Αναγράφονται τα καθαρά τεκμαρτά εισοδήματα από οικοδομικές επιχειρήσεις.

- Κωδικοί 443-444. Ερωτώνται οι επαγγελματίες εάν αμφισβητούν το ελάχιστο ποσό καθαρού εισοδήματος. Εφόσον το αμφισβητήσουν και συμπληρώσουν τους κωδικούς, οι φορολογούμενοι πρέπει, το αργότερο εντός 60 ημερών από τη λήξη της προθεσμίας για την υποβολή της δήλωσης, να συμπληρώσουν ερωτηματολόγιο με την περιουσιακή τους κατάσταση και τις συνθήκες διαβίωσης των ιδίων, του/της συζύγου και των προστατευόμενων μελών, τα οποία θα αξιολογηθούν κατά τον φορολογικό έλεγχο. Το ερωτηματολόγιο θα συμπληρώνεται σε ειδική εφαρμογή της ΑΑ∆Ε, η οποία θα είναι διαθέσιμη το πρώτο δεκαπενθήμερο του Μαΐου.

- Κωδικοί 045-046. Θα συμπληρωθούν από τους φορολογουμένους που εμπίπτουν στις διατάξεις και εξαιρούνται από το ελάχιστο ποσό καθαρού εισοδήματος.

- Κωδικοί 047-048. Αφορούν τους επαγγελματίες που δικαιούνται μείωση του ελάχιστου ποσού. Στον υποπίνακα αυτών των κωδικών ο φορολογούμενος μπορεί να επιλέξει μία ή περισσότερες από τις κατωτέρω ενδείξεις: α) Εχετε την ιδιότητα του πολυτέκνου ως γονέας; β) Είστε γονέας μονογονεϊκής οικογένειας με ανήλικα τέκνα; γ) Είστε εκμεταλλευτής ταξί με ποσοστό ιδιοκτησίας έως 25%; δ) Επαγγελματική έδρα και κύρια κατοικία σε οικισμό με πληθυσμό μικρότερο των 500 κατοίκων ή σε νησιά με πληθυσμό μικρότερο των 3.100 κατοίκων.

- Κωδικοί 445-446. Προσυμπληρώνεται από τη φορολογική διοίκηση το απαλλασσόμενο από τον φόρο εισόδημα από επιχειρηματική δραστηριότητα στην περίπτωση προσδιορισμού ελάχιστου ποσού καθαρού εισοδήματος. Σύμφωνα με τη νομοθεσία, το ελάχιστο ποσό καθαρού εισοδήματος προσαυξάνεται ανάλογα με τα χρόνια της επαγγελματικής δραστηριότητας, το σύνολο της μισθοδοσίας και το ύψος του τζίρου της επιχείρησης. Συγκεκριμένα, για τον υπολογισμό του φορολογητέου εισοδήματος λαμβάνονται υπόψη:

- Ο εκάστοτε ισχύων κατώτατος μισθός προσαυξημένος κατά 10% για κάθε 3 χρόνια επαγγελματικής δραστηριότητας μετά την πρώτη 6ετία ή ο ανώτερος ετήσιος μισθός που ο επαγγελματίας καταβάλλει σε υπάλληλό του. Λαμβάνεται υπόψη το μεγαλύτερο από τα δύο ποσά, με ανώτατο όριο σε κάθε περίπτωση τις 30.000 ευρώ.

- Το ύψος του τζίρου της επιχείρησης. Συγκεκριμένα, η προσαύξηση ανέρχεται στο 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του ΚΑ∆.

- Το 10% του κόστους μισθοδοσίας του προσωπικού με όριο τις 15.000 ευρώ.

- Το ελάχιστο καθαρό εισόδημα ορίζεται κατ’ ανώτατο όριο σε 50.000 ευρώ και είναι το άθροισμα των τριών συντελεστών που προαναφέρθηκαν.

Κεντρικό Θέμα1 min ago

Εισβολή στην Ουκρανία: 3 τραυματίες σε ρωσική επίθεση με drone στο Κίεβο, σύμφωνα με αξιωματούχους

Διασκέδαση3 hours ago

Το Χριστουγεννιάτικο δέντρο του ATHENS METRO MALL φωταγωγήθηκε, κηρύσσοντας την έναρξη της εορταστικής περιόδου & των Christmas Live Stages

Κοινωνία3 hours ago

Σε Δημόσια Διαβούλευση οι προτεινόμενες κυκλοφοριακές ρυθμίσεις σε οδούς της Άνω Πεύκης

Αμαρουσίου3 hours ago

Αναβολή Ειδικής Συνεδρίασης στο Μαρούσι ύστερα από αίτημα της παράταξης ΣΥΜΜΑΧΙΑ ΓΙΑ ΤΗΝ ΑΝΑΤΡΟΠΗ

Ελληνικού - Αργυρούπολης3 hours ago